2022-1-10 10:37:29

来源:东方资讯 选稿:顾天娇

如今,智能家居产业热潮正劲,传统家电厂商、互联网巨头、手机厂商以及网络运营商争相入局,但行业寡头未成,赛道竞争仍旧激烈。

华为、小米等科技企业以智能硬件作为切入点,通过生态构建吸纳更多智能家居单品,快速打通家居场景。同时,众多原生企业如UIOT超级智慧家、欧瑞博等,则凭借终端产品间的联动能力及家居智能化场景覆盖能力在智能家居热潮下得到迅猛发展,行业呈现出百家争鸣的竞争形态。

暗流涌动之下,作为智能家居产业发展的“终极形态”,全屋智能已经逐步成为了企业突围的利刃。随着中国智能家居从“智能单品”逐渐迈入“全屋智能”阶段,绿米、欧瑞博、UIOT超级智慧家作为主打“全屋智能解决方案”的品牌被市场选中,成为最大的“进军者”。那么,三者究竟有何区别?

一、战略布局:绿米、欧瑞博、UIOT超级智慧家定位大不相同

(1)绿米:高性价比爆款,但全屋整体解决方案尚不成熟

绿米是小米生态链出身,延续了小米高性价比、简约的风格,目标为年轻用户提供更高质量的智能美好生活。因此,绿米产品更多以爆款单品为主,安装轻量、使用简单,能够有效为年轻群体繁忙、紧凑的生活提供便利与享受。但另一方面,它也有着小米系硬件公司出身的弊病,底层技术实力较弱,行业整体解决方案不成熟,短期内很难摆脱对小米的依赖。

(2)欧瑞博:时尚感极强的入口性产品,但生产供应链等问题还待验证

欧瑞博直接公开对标绿米,面向的是普及化,大众消费阶层,经典的宣传口号是“买一部苹果手机的钱可以买全屋智能家居”。通过时尚感极强的“智能单品+小系统”这样的入口性产品让消费者有认知,接着再慢慢引导扩展到全屋智能。

不过,非常致命的是,欧瑞博是做射频智能插座起家,2017年后才转向全屋智能。其更注重外观设计,但没有自主生产工厂,带屏智能设备的PCBA板等都还依赖代工,并非软硬件系统一体化架构。因此欧瑞博的产品质量问题、系统扩容稳定性等硬性问题,以及研发生产供应链一体化协同能力、供货品质管控问题还待市场进一步验证。

(3)UIOT超级智慧家:个性化高端定制服务亮眼,但高端之路仍需努力

UIOT超级智慧家的战略定位与欧瑞博、绿米有所区别,定位中高端,提供个性化订制服务。首先,必须在仔细勘房、了解家庭成员构成和需求后,UIOT才会给出智能化方案;其次,UIOT坚持“全屋智能才是真智能”,更关注各产品间的联动体验,并不售卖单品。但目前全屋智能市场并未成熟,终端消费者缺乏对全屋智能的认知,UIOT“高端之路”还需克服不少阻力。

二、产品逻辑:“同”而“不同”,全屋智能本质差异解析

(1)绿米:以传感器为着力点

绿米产品的着力点在传感器,一直尝试通过海量的传感器实现数据理解,最终实现真正的知识驱动。直至目前,传感器一直是绿米非常亮眼且极其重要的产品线,在“水浸传感器”、“温湿度传感器”、“门窗传感器”等多个智能传感器的加持下,绿米打造了全面联动化的智能家居场景——通过各类终端硬件,从而实现多个场景联动。

(2)欧瑞博:1+4+N型打法

而欧瑞博更多是基于应用层协议开发,采用“1+4+N”即1个入口+4类基础环境系统产品+N个生态产品这一打法,推出MixPad超级智能面板作为入口,通过面板控制其他所有家居产品,将多个网关级联云端传输。但是缺点是在整屋场景下,需要安装多个MixPad面板,由一个个小脑(带屏网关)组合,通过云端指令统一协调指挥,容易造成网络传输信号不稳定,智能屏超负荷运转,会有隐私泄露的风险,同时体验感较差。

(3)UIOT超级智慧家:品牌智能硬件系统+生态链平台+大数据运营

UIOT超级智慧家则坚持真正的全屋智能系统必须有且只有一个大脑,相当于家庭智能主机,各个智能设备通过大脑这个总指挥,统筹协调,智能判断执行,反馈协同以达到全屋沉浸式交互体验。UIOT探索出了这条和iPhone不谋而合的特色模式:品牌智能硬件系统+生态链平台+后服务与大数据运营,10多年的研发经验和项目落地经验,使其在全屋解决方案的成熟度和稳定度方面实力卓然。不过需要注意,其产品外观设计尚不够精细,还需结合现今年轻人的消费品味进一步提升产品颜值。

三、生态体系:互联互通,引出无限可能

近年来,各IoT平台各自为战,海量的异构设备与各个封闭生态绑定,割裂零散的生态导致当前的产业物联网愈发闭塞,不同生态下的设备无法互联。正因此,各大品牌都在努力接入更多的生态系统。

(1)绿米:以小米为背书,生态链相对封闭

绿米近些年不断与其他企业展开合作,但值得注意的是,绿米目前支持的第三方产品并不多——据“Aqara Home”APP显示,绿米目前仅支持科沃斯、海信、美的、松下等8个品牌授权控制,其他智能家居产品依然是绿米旗下的Aqara品牌为主。可以说,目前的绿米依然以小米为背书,建立硬件的产品线,实现相对封闭的生态环。

(2)欧瑞博:生态链融合走势明显放缓

基于场景连接和交互建立基础电器设备生态,在自己不涉足的设备类型上,欧瑞博通过开放数据接口与连接模块,接入外部生态产品,构建完整智能家居生态。其生态链上目前已聚合了近200家电气、照明、门锁、监控、安防传感、环境传感、能源管理、窗帘、晾衣等刚需和高频的智能家居厂商,但这两年生态链融合走势明显放缓。

(3)UIOT超级智慧家:与国际化品牌深度合作

UIOT超级智慧家则凭借领先的市场份额、强大品牌影响力与多个国际顶尖品牌达成战略合作:飞利浦HUE中国区运营商;松下智能家居控制系统中国区运营商;美国Sound United全球顶尖影音集团战略合作(旗下知名品牌天龙、马兰士等)。在多年的发展中,UIOT一直坚持加强与房地产商等企业的深度合作,大力部署前端市场,打通生态链,从而实现共赢的局面,打造出更为和睦的智能家居生态圈。

四、市场份额:从“量增”到“质升”,UIOT超级智慧家选择另辟蹊径

(1)零售市场份额:UIOT超级智慧家62.3%遥遥领先

从奥维云网的数据反馈来看,2021年第三季度建材渠道全屋智能品类品牌市场份额中UIOT超级智慧家占比62.3%,远远领先于第二名欧瑞博的37.7%。

(2)地产市场份额:UIOT超级智慧家高居榜首

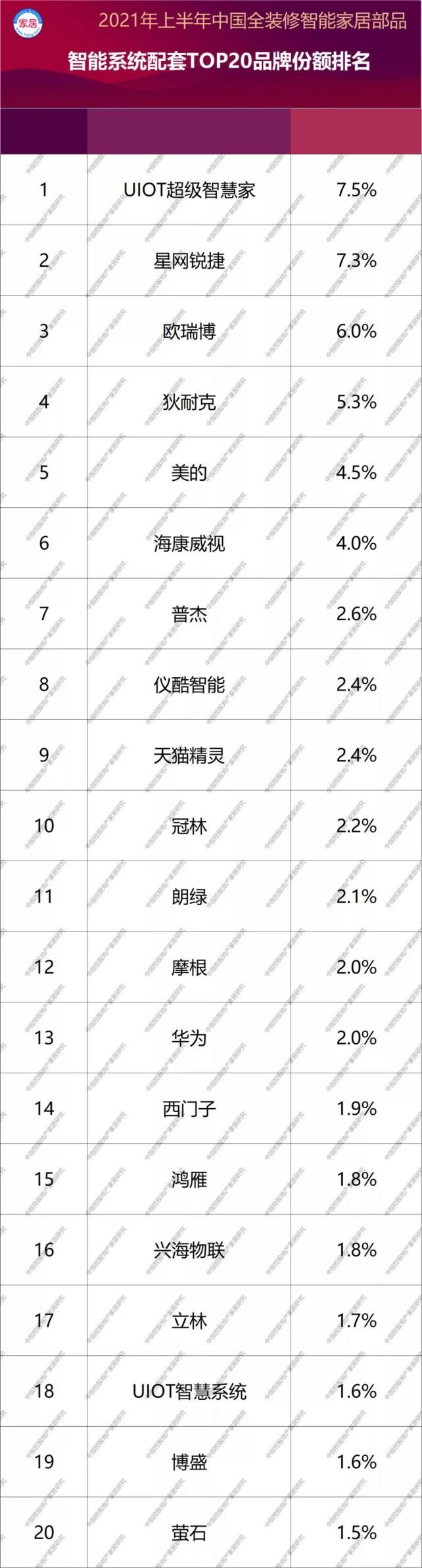

中指控股数据显示,在中国全装修智能家居系统排名中,UIOT超级智慧家以7.5%的市场份额高居榜首,欧瑞博以6.0%的市场份额排在第三位,而美的、华为则分别位于第五和第十三位,绿米未上榜。

(3)线上市场份额:欧瑞博、绿米线上竞争激烈

短短几年时间,绿米的线上营业额已经翻了数倍,在刚刚过去的618和双十一活动中均表现亮眼。绿米结合年轻消费群体的购买习惯,及其本身累积颇丰的电商业务,线上购买体系与渠道建设完善,可以说是新零售智能家居品牌代表。

和绿米一样,欧瑞博也走线上爆款引流的路线,试图靠紧贴成本线的“入口性产品”、高额价格补贴圈占份额,凭借极具科技美感的Mixpad面板在各线上渠道得以和绿米平分天下。

而UIOT超级智慧家在线上并无大动作。据了解,这是因为UIOT始终坚持全屋智能需要用户沉浸式地去感受它的便捷、舒适、健康、安全,线下销售渠道才能最大化还原用户的体验感,也能为其提供完善的定制、安装、售后等服务,而这一切恰恰是在线上难以实现的。

结语

同样成立10年出头,同样主打“全屋智能解决方案”,绿米、欧瑞博、UIOT超级智慧家这三家全屋智能行业巨头,在经历了多年的相爱相杀后,最终在不同的战略选择中错肩前行。

可以预见的是,智能家居这个赛道并不是一个短期风口,更大不同于传统家居行业,在5G和AI技术的赋能下,其市场规模也将进一步扩大,并且给行业上下游都带来大量的市场份额。我们期望看到,越来越多的品牌在科技创新推动下能够实现产业升级,进而将行业更快地带入良性发展的轨道。

【广告】

(免责声明:此文内容为本网站刊发或转载企业宣传资讯,仅代表作者个人观点,与本网无关。仅供读者参考,并请自行核实相关内容。)